残保金计算企业雇佣的”实习生”或”兼职”是否计入企业年在职职工人数

近期很多企业都在咨询残保金计算问题,其中很多企业都雇佣了”实习生”和”兼职人员”是否计算在企业年在职职工总人数是大家普遍存在的疑惑。下面给大家解答下是否计入企业年在职职工人数

根据北京市京财税〔2018〕1271号附件《北京市残疾人就业保障金征收使用管理办法》中第八条 保障金按上年用人单位安排残疾人就业未达到规定比例的差额人数和本单位在职职工年平均工资之积计算缴纳。计算公式如下:

残保金计算器:保障金年缴纳额=(上年用人单位在职职工人数×1.7%-上年用人单位实际安排残疾人就业人数)×上年用人单位在职职工年平均工资。

用人单位在职职工,是指用人单位在编人员或依法与用人单位签订1年以上(含1年)劳动合同(服务协议)的人员。上年用人单位在职职工人数,按上年本单位在职职工的年平均人数计算,结果须为整数。季节性用工应当折算为年平均用工人数。以劳务派遣用工的,计入派遣单位在职职工人数。

上年用人单位实际安排残疾人就业人数,是指上年本单位安排残疾人就业的实际人数,可以不满1年,不满1年的按月计算。

上年用人单位在职职工工资总额按照国家统计局有关文件规定口径计算,包括计时工资、计件工资、奖金、加班加点工资、津贴、补贴以及特殊情况下支付的工资等项目。

用人单位在职职工年平均工资,按用人单位在职职工工资总额除以用人单位在职职工人数计算。用人单位在职职工年平均工资未超过上年北京市社会平均工资2倍(含)的,按本单位实际在职职工年平均工资计算;超过上年北京市社会平均工资2倍的,按上年北京市社会平均工资2倍计算。社会平均工资指北京市人力社保部门和统计部门公布的社会平均工资。

用人单位安排残疾人就业未达到规定比例的差额人数,以公式计算结果为准,可以不是整数。

按照上述规定:

1.企业在职职工的必要条件是,企业需提供员工签定1年以上劳动合同且企业为员工申报个税,且发放工资薪金所得。所以只要企业雇佣的正式员工、实习生、兼职员工具备上述条件就按照企业在职职工进行计算。

2.”实习生””兼职”如何不计入企业在职职工总数,首先企业同兼职员工签定的劳务合同,且报税形式以劳务报酬所得。则不计入企业年在职职工进行计算。

企业在考虑残保金优化时,一定要熟读政策,如对残保金计算、残保金政策、残保金优化有疑问欢迎联系雨燕网CBJ.CC帮您解答困惑。

工资薪金所得

工资薪金所得是指个人在企业、机关团体及其他社会经济组织工作所获得的工资、薪金。为适应对外开放,根据国际上将工人的劳动收入称之为“工资”,职员的劳动收入谓之为“薪金”的习惯,我国税法把工资、薪金并列相称,而工资、薪金构成主要包括职工、个人的如下劳动收入: 工资、薪金、加薪、劳动分红及各类津贴、补贴。其中,工资、薪金收入中的奖金,是指工资性质的奖金,不包括省级人民政府、国家部委以上单位颁发的科学、技术、文化等创造发明奖金。

劳务报酬所得

劳务报酬所得是指个人收入调节税的征税对象之一。是个人独立从事设计、安装、制图、医疗、会计、法律、咨询、讲学、新闻、广播、投稿、翻译、书画、雕刻、电影、戏剧、音乐、舞蹈、杂技、曲艺、体育、技术服务等项劳务的所得。这些所得如果是以工资、薪金形式从其工作单位领取的,则属于工资、薪金所得,不属于劳务报酬所得。

规定算法

劳务报酬所得

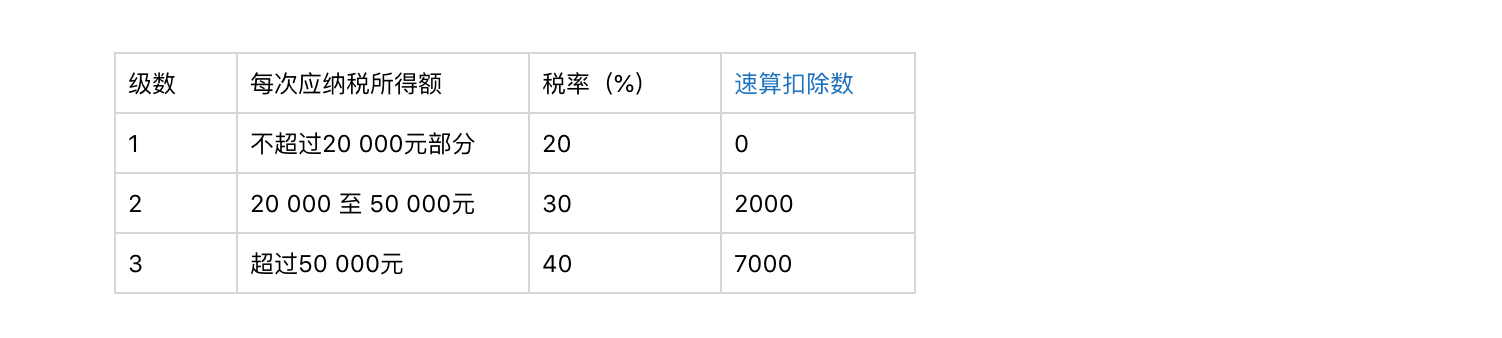

劳务报酬所得,是指个人独立从事各种非雇佣的各种劳务所取得的所得。其适用比例税率,税率为20%。对劳务报酬所得一次收入畸高的,可以实行加成征收,具体办法由国务院规定(可见下表)

劳务报酬所得的应纳税所得额为:每次劳务报酬收入减去收入额的20%。

例如:歌星刘某一次取得表演收入40000元,扣除20%的费用后,应纳税所得额为32000元。请计算其应纳个人所得税税额。

应纳税额=每次收入额×(1-20%)×适用税率-速算扣除数

=40000×(1-20%)×30%-2000=7600(元)

对劳务报酬所得一次收入畸高(应纳税所得额超过20000元)的,要实行加成征收办法,具体是:一次取得劳务报酬收入,减除费用后的余额(即应纳税所得额)超过2万元至5万元的,按照税法规定计算的应纳税额,加征五成;超过5万元的,加征十成。

例如:王某一次取得劳务报酬收入5万元,需扣除20%的费用。其应缴纳的个人所得税为:

=50000×(1-20%)=40000元

=40000×30%(30%的税率为20000对应的20%的税率加征五成为30%)-2000=10000(元)

劳务报酬所得的特别项目

1.个人担任董事职务所取得的董事费收入事职务所取得的董事费收入

按照董事与公司的关系来划分,可分为内部董事和外部董事。

①内部董事,担任公司董事的同时在公司任职、受雇,其因任职受雇而取得的报酬是“工资、薪金”所得。

②外部董事,指不在本公司任职、受雇的董事,其取得的董事费所得,属于劳务报酬所得。

2.在校学生因参与勤工俭学活动(包括参与学校组织的勤工俭学活动)而取得属于《个人所得税法》规定的应税所得项目所得,应依法缴纳个人所得税。

3.自2004年1月20日起,对商品营销活动中,企业和单位对营销业绩突出的非雇员以培训班研讨会、工作考察等名义组织旅游活动、通过免收差旅费旅游费对个人实行的营销业绩奖励(包括实物、有价证券等),应根据所发生费用的全额作为营销人员当期的劳务收入所得,按“劳务报酬所得”征收个人所得税,并由提供上述费用的企业和单位代扣代缴。

4.个人兼职取得的收入,应按照“劳务报酬所得”项目缴纳个人所得税。

5.演员参加非任职单位组织的演出取得的报酬,应按“劳务报酬所得”项目,按次计算纳税;演员参加任职单位组织的演出取得的报酬,应按“工资、薪金所得”项目,按月计算纳税。演员取得的报酬中,要规定上交给单位和文化行政部门的管理费及收入分成,经主管税务机关确认后,可以在计算应纳税所得额时扣除。

劳务报酬所得

劳务报酬所得是指个人收入调节税的征税对象之一。是个人独立从事设计、安装、制图、医疗、会计、法律、咨询、讲学、新闻、广播、投稿、翻译、书画、雕刻、电影、戏剧、音乐、舞蹈、杂技、曲艺、体育、技术服务等项劳务的所得。这些所得如果是以工资、薪金形式从其工作单位领取的,则属于工资、薪金所得,不属于劳务报酬所得。

劳务报酬所得与工薪所得的区别

雇佣与非雇佣。工薪所得是指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及任职或者受雇有关的其他所得。

劳务报酬是指个人独立从事劳务取得的所得(即个人与被服务单位发生直接劳务关系),提供劳务的个人与被服务单位没有稳定的、连续的劳动人事关系,也没有任何劳动合同关系,其所得也不是以工资薪金形式领取的。