北京市残疾人就业保障金最新申报流程、残保金计算、残保金征缴、残保金缴纳地点大全

北京市残疾人就业保障金含义

残保金根据京财税〔2018〕1271号《北京市残疾人就业保障金征收使用管理办法》定义:残保金又称残疾人就业保障金,是为保障残疾人权益,由未按规定安排残疾人就业的机关、团体、企业、事业单位和民办非企业单位(以下简称用人单位)缴纳的资金。。

根据京财税〔2018〕1271号附件关于《北京市残疾人就业保障金征收使用管理办法》

第六条 本市行政区域内的用人单位,应当按照不少于本单位在职职工总数1.7%的比例安排残疾人就业,达不到上述规定比例的,应当缴纳保障金(残保金)。

残保金按上年用人单位安排残疾人就业未达到规定比例的差额人数和本单位在职职工年平均工资之积计算缴纳。

残疾人就业保障金如何计算

残保金按上年用人单位安排残疾人就业未达到规定比例的差额人数和本单位在职职工年平均工资之积计算缴纳。计算公式如下:

残保金年缴纳额=(上年用人单位在职职工人数×1.7%-上年用人单位实际安排残疾人就业人数)×上年用人单位在职职工年平均工资。

用人单位在职职工,是指用人单位在编人员或依法与用人单位签订1年以上(含1年)劳动合同(服务协议)的人员。(这里注意一定是签订的劳动合同才能计算在在职职工当中)

上年用人单位在职职工人数,按上年本单位在职职工的年平均人数计算,结果须为整数。季节性用工应当折算为年平均用工人数。以劳务派遣用工的,计入派遣单位在职职工人数。

上年用人单位实际安排残疾人就业人数,是指上年本单位安排残疾人就业的实际人数,可以不满1年,不满1年的按月计算。

上年用人单位在职职工工资总额按照国家统计局有关文件规定口径计算,包括计时工资、计件工资、奖金、加班加点工资、津贴、补贴以及特殊情况下支付的工资等项目。(依据统制字[1990]1号 文件、劳动工资统计报表制度(2018))

用人单位在职职工年平均工资,按用人单位在职职工工资总额除以用人单位在职职工人数计算。

用人单位在职职工年平均工资未超过上年北京市社会平均工资2倍(含)的,按本单位实际在职职工年平均工资计算;超过上年北京市社会平均工资2倍的,按上年北京市社会平均工资2倍计算。社会平均工资指北京市人力社保部门和统计部门公布的社会平均工资。

北京市残疾人就业情况申报

已安排残疾人就业的用人单位应向当地税务登记地所在的残疾人就业服务机构申报审核2017年度本单位安排的残疾人就业人数,审核时间为2018年8月1日至9月15日。未在规定时限申报审核的,视为未安排残疾人就业。

申报单位:已安排残疾人(持有《中华人民共和国残疾人证》或《中华人民共和国残疾军人证》(1至8级)的人员)就业的机关、团体、企业、事业单位和民办非企业单位。

申报时间:2018年8月1日至9月15日

申报内容:2017年度本单位安排残疾人就业情况

申报方式:

通过“北京市用人单位安排残疾人就业情况网上申报系统”申报,或到北京市税务局登记地的残疾人就业服务机构现场申报。所安排就业的残疾人存在以下情况之一的,用人单位须现场申报该残疾人的就业情况;不存在以下情况的,用人单位可通过“网上申报系统”申报该残疾人的就业情况:

(一)与用人单位首次签订劳动合同(服务协议)、续签劳动合同(服务协议)或变更劳动合同(服务协议)期限的;机关、事业单位首次申报的在编人员;

(二)用人单位实际向其支付的月工资低于北京市最低工资标准或延期向其支付工资且延期不超过30天的;

(三)在存在上下级隶属关系的单位*就业的;

(四)非本市户籍的。

申报材料:

用人单位现场申报时,应提交下列材料(复印件须加盖用人单位公章):

(一)《北京市用人单位安排残疾人就业情况表》;

(二)所申报残疾人的《中华人民共和国残疾人证》、《北京市残疾人服务一卡通》或《中华人民共和国残疾军人证》(1至8级)复印件;

(三)与残疾人首次签订劳动合同(服务协议)、续签劳动合同(服务协议)或变更劳动合同(服务协议)期限的,应提供劳动合同(服务协议)的原件及复印件;机关、事业单位首次申报的在编人员,应提供主管人事部门出具的相关证明材料;

(四)实际支付残疾人的月工资低于北京市最低工资标准的,应提供该残疾人病假、事假考勤记录或本单位停工、停业等相关证明材料;延期支付残疾人工资且延期不超过30天的,应提供本单位生产经营困难的证明材料;

(五)存在上下级隶属关系的单位,应提供上下级隶属关系的证明材料;

(六)所申报残疾人为非本市户籍的,还应提供下列材料:

1. 该残疾人的《中华人民共和国残疾人证》或《中华人民共和国残疾军人证》(1至8级)原件;

2. 该残疾人的《北京市用人单位安排残疾人就业岗位说明书》(点击下载);

3. 上年含该残疾人的《北京市社会保险个人权益记录(单位职工缴费信息)》。

认定条件:

用人单位安排残疾人就业,符合以下条件方可计入本单位所安排的残疾人就业人数:

(一)将残疾人录用为机关、事业单位在编人员,或依法与劳动年龄内残疾人签订1年以上(含1年)劳动合同(服务协议);

(二)依法支付残疾人工资;

(三)依法为残疾人在本市按月足额缴纳各项社会保险。

人数计算:

用人单位安排1名持有《中华人民共和国残疾人证》(1至2级)或《中华人民共和国残疾军人证》(1至3级)人员就业满1年的,按照安排2名残疾人计算;未满1年的,按照安排残疾人实际就业月数的2倍计算;用人单位成立未满1年的,按照安排残疾人实际就业月数除以用人单位成立月数所得结果数的2倍计算。

用人单位安排1名持有《中华人民共和国残疾人证》(3至4级)或《中华人民共和国残疾军人证》(4至8级)人员就业满1年的,按照安排1名残疾人计算;未满1年的,按照安排残疾人实际就业月数计算;用人单位成立未满1年的,按照残疾人实际就业月数除以用人单位成立月数所得结果数计算。

用人单位跨地区招用残疾人的,计入所安排的残疾人就业人数。

以劳务派遣用工的,计入派遣单位所安排的残疾人就业人数。

存在上下级隶属关系的单位就业的残疾人,按月计入其个人所得税工资薪金项目申报缴纳单位所安排的残疾人就业人数。

结果查看:

用人单位通过“网上申报系统”申报的,在申报完成后3个工作日后,再次登陆系统查看审核结果。对审核结果无异议的,确认后打印《北京市用人单位安排残疾人就业情况审核确定书》;对审核结果有异议的,在规定时间持存在异议残疾人的相关材料进行现场申报。 用人单位进行现场申报的,残疾人就业服务机构将在申报后5个工作日内进行审核确定,并出具《北京市用人单位安排残疾人就业情况审核确定书》。

重新申报:

用人单位因故需要重新申报的,可在审核确定之日起3年内,持规定材料进行现场申报。残疾人就业服务机构将在重新申报后10个工作日内进行审核确定,并出具《北京市用人单位安排残疾人就业情况重新审核确定书》,同时收回《北京市用人单位安排残疾人就业情况审核确定书》。

需现场申报用人单位

1.招用非本市户籍残疾人职工的用人单位;

2.与用人单位首次签订劳动合同、续签劳动合同或变更劳动合同期限的;机关、事业单位首次申报的在编人员;

3.用人单位实际向其支付的月工资低于北京市最低工资标准或延期向其支付工资且延期不超过30天的;

4.存在上下级隶属关系的单位就业的

注:存在上下级隶属关系的单位是指与残疾人签订劳动合同、为残疾人发放工资和缴纳社会保险的用人单位不为同一单位,但单位间存在上下级隶属关系的多个单位。

现场申报携带材料

(所有复印件和证明表单都需加盖公章)

1.《北京市用人单位安排残疾人就业情况表》原件(1)

2.残疾人员工身份证明原件和复印件(北京户籍的仅提供复印件)原件(1) 复印件(1)

注:残疾人身份证明以下三种均可:

《中华人民共和国残疾人证》

《北京市残疾人服务一卡通》

《中华人民共和国残疾军人证》(提供残疾军人证用人单位还需提供持证人身份证复印件)

3. 劳动合同原件及复印件 原件(1) 复印件(1)

注:是指首次签订劳动合同、续签劳动合同或变更劳动合同期限的原件和复印件(所有的)

4. 该月工资凭证原件及复印件 原件(1) 复印件(1)

注:

1.工资凭证是指含有工资表的记账凭证原件及工资表的复印件或通过银行等金融机构出具代发残疾人职工工资的材料(内容包含:1发放单位名称、2残疾人姓名、3发放金额、4发放金额性质、5发放时间)

2.实际支付残疾人的月工资低于北京市最低工资标准的,除应提供该月工资凭证原件及复印件外,还应提供:该残疾人病假、事假考勤记录或本单位停工、停业等相关证明材料;延期支付残疾人工资且延期不超过30天的,应提供本单位生产经营困难的相关材料;

5.残疾人的《北京市用人单位安排残疾人就业岗位说明书》(非京籍) 原件(1)

6. 上年该残疾人的《北京市社会保险个人权益记录》(非京籍) 原件(1)

注:单位职工缴费信息,残疾人职工的劳动合同、社会保险、工资发放单位与申报单位不一致的,审核不予通过。

7. 上下级隶属关系的证明材料(存在上下级隶属关系的单位就业的 原件(1)

申报地点及联系方式

北京市残保金申报地点及联系方式

残疾人就业保障金的申报

北京市残保金申报时间

在征缴范围内的用人单位应当于2018年8月1日至9月30日向主管税务机关申报缴纳残疾人就业保障金,其残疾人就业保障金款项所属期为2017年1月1日到2017年12月31日。

北京市残保金减免缓政策

依据京财税〔2018〕1271号《北京市残疾人就业保障金征收使用管理办法》规定,下列情况可减免残保金:

一、用人单位按不低于1.7%比例雇用残疾人,免交当年残疾人就业保障金,雇用1级或2级残疾人可按2倍残疾人数计算,雇用的残疾人户籍不限省籍。

二、自工商登记注册之日起3年内,对安排残疾人就业人数未达到在职职工总数的1.7%,且在职职工总数在30人以下(含30人)的小微企业,免征保障金。符合免征规定的用人单位可在网上申报时自行减免。

三、用人单位遇不可抗力自然灾害或其他突发事件遭受重大直接经济损失的,可以在次年的申报缴纳期内申请减免或者缴纳残疾人就业保障金的,应当先行向地税登记地所在地区的财政部门提出书面申请,由区财政部门进行审批,审批通过后,用人单位持相关批复文书和《残疾人就业保障缴费申请表》到主管税务机关办理减免或缓缴手续。

北京市残保金申缴方式

用人单位可以选择网上申报或上门申报的方式进行残疾人就业保障金申报。不需缴纳残疾人就业保障金的用人单位也要进行零申报。

残疾人就业保障金的缴纳方式与北京市税务局征收管理的其他税费的缴款方式一致。

北京市残保金申报所需材料

选择上门申报方式的用人的单位已安排残疾人就业的,应该提交《北京用人单位安排残疾人就业情况审核确定书》和《残疾人就业保障金缴费申报表》未安排残疾人就业的用人单位,应该提交《残疾人就业保障金缴费申报表》。

用人单位可以在北京市税务局网站“办税服务——下载专区”自行下载《残疾人就业保障金缴费申报表》。

北京市残保金网上缴纳指南

残保金申报

(1)磁贴入口

登录北京市网上税务局(企业版),在主界面找到原地税业务,点击“税费申报”磁贴,在打开的申报界面找到并点击“残疾人就业保障金申报”磁贴(如图所示)。

在打开的界面找到并点击“残疾人就业保障金缴费申报表”磁贴(如图所示)。

(2)进行残疾人就业保障金缴费申报

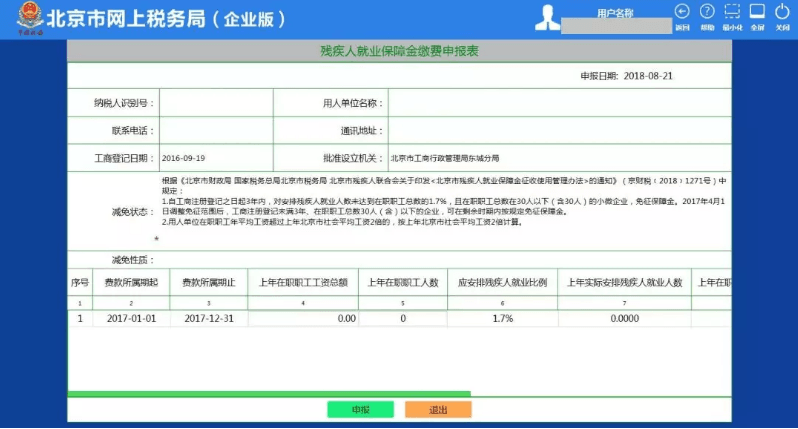

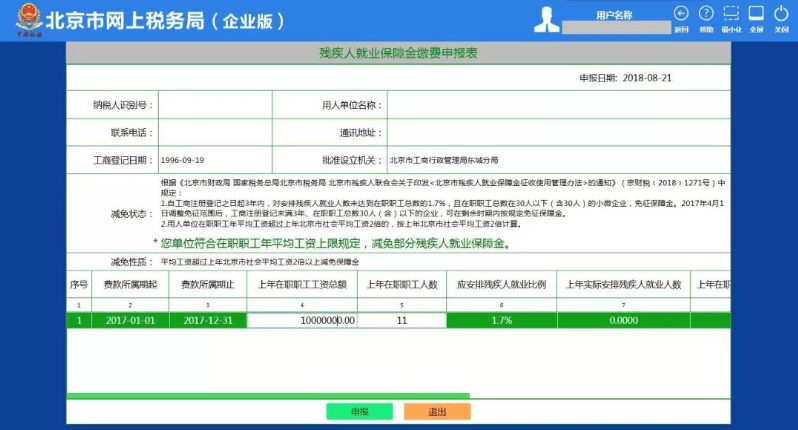

在残疾人就业保障金缴费申报表页面,录入“上年在职职工工资总额”和“上年在职职工人数”数据,系统将自动计算出应缴纳的残疾人就业保障金金额(如图所示)。

如果用人单位符合小微企业减免条件,则显示“您单位符合小微企业免征规定,免征XX个月残疾人就业保障金”(如图所示)。

如果用人单位符合在职职工年平均工资上限减免条件,则显示“您单位符合在职职工年平均工资上限规定,减免部分残疾人就业保障金”(如图所示)。

如果不符合减免条件,则提示“您单位不符合减免规定,不能减免残疾人就业保障金” (如图所示)。

点击“申报”按钮后,跳转到信息确认页面,点击确认申报,弹出保存成功对话框,并跳转到残疾人就业保障金申报页面(如图所示)。

(3)退出

点击“退出”按钮,返回至税费申报磁贴界面。

(4)注意事项

残疾人就业保障金2018年本期只能申报一次。

费款所属期默认为2017年1月1日至12月31日。

残保金缴纳

(1)磁贴入口

登录北京市网上税务局(企业版),在主界面原地税业务下的“税费申报”磁贴,找到“税款缴纳”磁贴(如图所示),点击打开税款缴纳页面(如图所示)。

(2)税款缴纳

在税款缴纳页面,如果纳税人已签订三方协议,可以勾选需要缴款的申报数据,点击“划款”按钮,直接划款缴税(如图所示)。

如果纳税人未签订三方协议,可以勾选需要缴款的申报数据,点击“生成并打印缴款书”按钮(如图所示)。

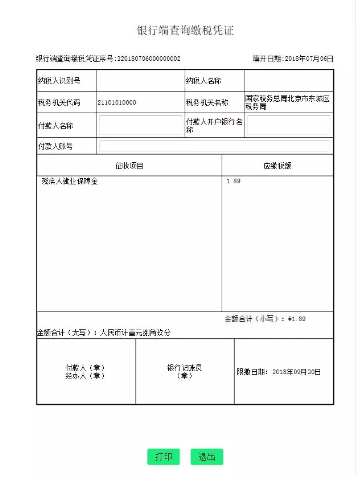

(3)打印银行端查询缴税凭证

生成银行端查询缴税凭证成功后,系统弹出打印银行端查询缴税凭证页面,点击“打印”,打印银行端查询缴税凭证(如图所示)。

(4)打印凭证

如果需要打印最后一次生成的银行端查询缴税凭证,可以点击“打印最后一次”按钮,打印最后一次生成的银行端查询缴税凭证。

注意事项:

在该页面只能打印最后一次生成的银行端查询缴税凭证。

已经生成银行端查询缴税凭证或已划款的申报将不再显示。

只显示网上申报的数据。

北京市残保金减免

在中国残联同国家相关部门经过多年不懈努力的推动下,我国残疾人群体生存状况和就业人数有了很大程度上改善和提升,由于残疾人群庞大的人口基数,助残事业更需要社会更多的力量参与进来;随着互联网技术的高速发展,快助希望依托强大的互联网资源更高效的解决残疾人人群和企业用人需求严重信息不对称的问题。

北京市残保金政策相关文件:

北京市首次新参保职工社保登记操作流程

北京市残保金缴纳申报详细攻略

转京财税〔2018〕1271号附件关于《北京市残疾人就业保障金征收使用管理办法》的通知

北京市残保金减免、企业雇佣残疾人、残保金计算器优化方案

残保金北京市2018年残疾人就业安置管理办法最新政策

北京企业如何缴纳残保金,帮助残疾人就业政策

安置残疾人就业北京残保金减免,北京残保金,北京残保金优化,北京残保金申报,北京残保金代办,北京残保金计算器,北京残保金减免,北京残保金,北京残保金优化,残保金,残保金减免,残保金优化,残保金计算器,残保金申报,残保金代办,企业一站式残保金申报减免代办服务热线4000389527