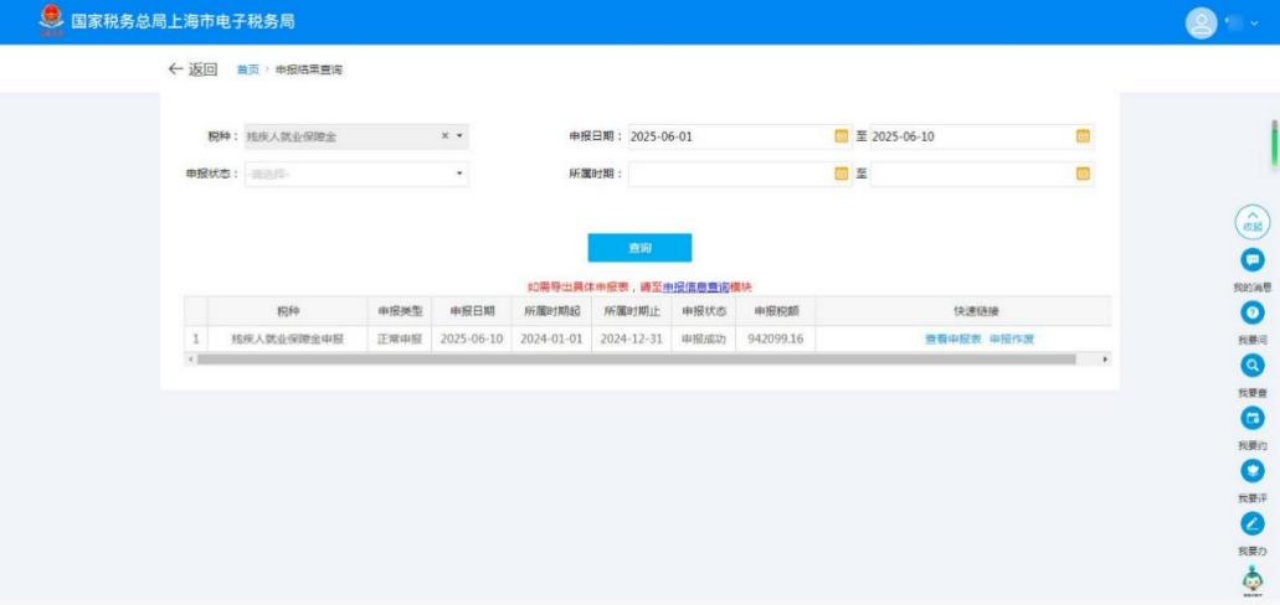

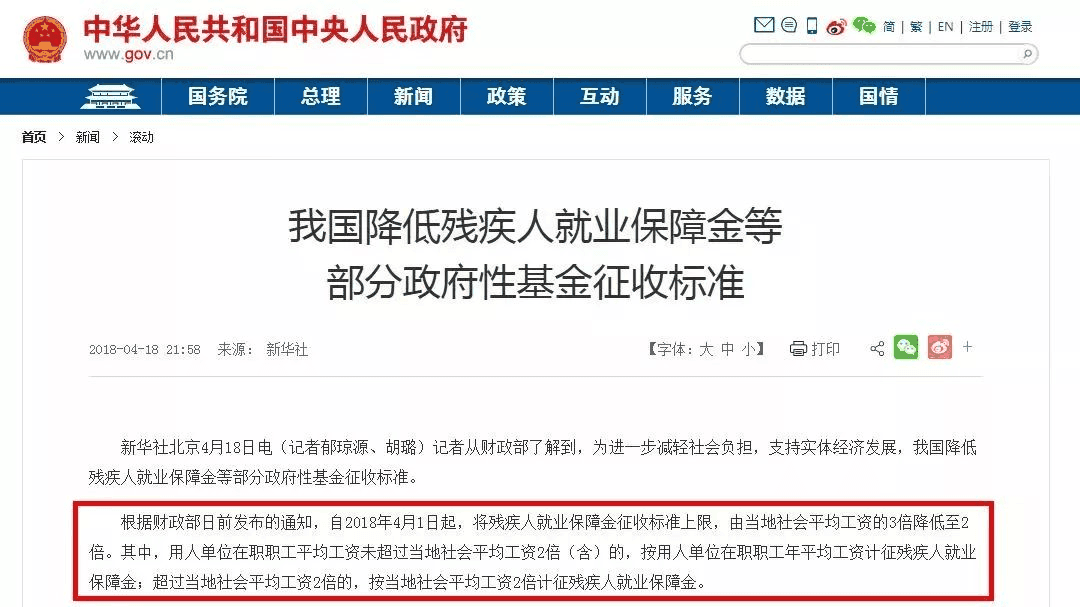

1.2018年针对降低残疾人就业保障金征收标准最新政策

2018年,残疾人就业保障金征收标准上限由原来当地社会平均工资的3倍调整至2倍,企业HR、负责人详细了解下。

我们来分析一下:

单位在职职工平均工资≤当地社会平均工资2倍,按单位在职职工年平均工资计费。

单位在职职工平均工资>当地社会平均工资2倍,按当地社会年平均工资2倍计费(过去是3倍)。

残保金新政策属于征收上限下调,也就是说,该政策只适用于在职员工平均工资超过当地社平工资2倍的企业。

说了这么多残保金的新政策,残保金到底是什么?如何进行残保金减免、残保金计算器、今天就随我一起,系统的学习一下残保金的来龙去脉。

2.哪些企业需要交纳残保金?

根据残疾人就业保障金免征的最新规定,自工商注册登记之日起3年内,原公司在职职工总数20人(含)以下小微企业,调整为在职职工总数30人以下的企业。调整免征范围后,工商登记未满3年在职职工总数30人(含)以下的企业,可在剩余时期内按规定免征残疾人就业保障金。

3.企业如何减免残保金?

残保金计算器

残保金计算公式为:

残保金年缴纳额=(上年用人单位在职职工人数×1.7%-上年用人单位实际安排残疾人就业人数)×上年用人单位在职职工年平均工资。

残保金减免方法:企业按照残疾人就业保障金征收管理使用办法规定,安置相应比例残疾人就业是残保金减免最有效的方法。

4.企业招聘残疾人的好处?

政府补贴:

根据北京市政府的相关规定,对于安置残疾人就业的企业提供的补贴主要有三大类:

企业所得税加计扣除、残疾人岗位补贴、超比例安置补贴组成。

其中,企业所得税方面,将依据企业支付给残疾职工工资据实扣除的基础上,按照支付给残疾职工工资的100%加计扣除。

另外,岗位补贴每位残疾人每年可获得5000元的补贴;超比例安置补贴更是高达每位残疾人每年10000元。

值得注意的是,针对雇佣残疾人的补贴,多数都需要与残疾人签订劳动合同满一年才可享受。

除此之外,安置残疾人就业使企业获得的公益形象更是一笔无形的财富。

5.企业能对残保金减免多少呢?

以北京市残疾人保障金收取办法为例:

宝策网残保金计算器:

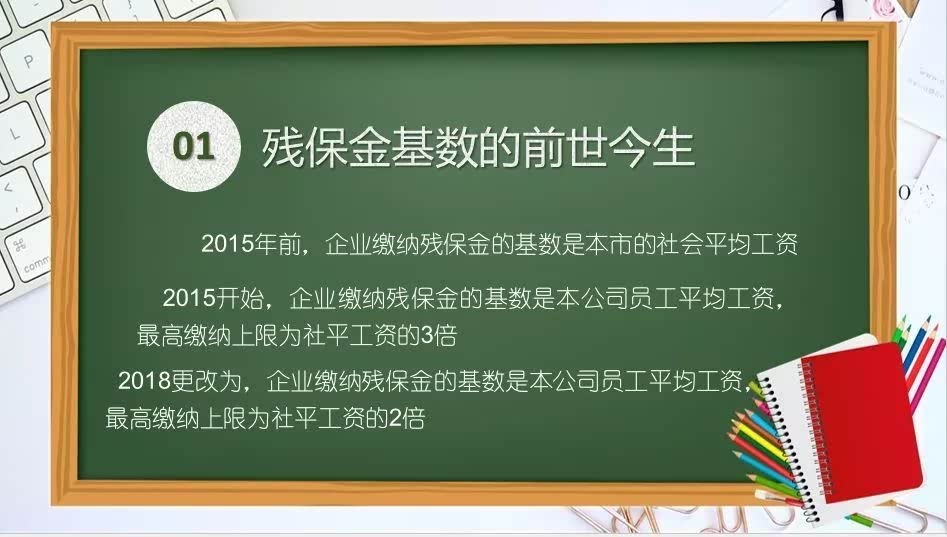

旧:保障金年缴纳额=(上年用人单位在职职工人数×1.7%-上年用人单位实际安排残疾人就业人数),年平均工资最高缴纳上线为当地社会年平均工资3倍。

新:保障金年缴纳额=(上年用人单位在职职工人数×1.7%-上年用人单位实际安排残疾人就业人数),年平均工资最高缴纳上线为当地社会年平均工资2倍。

2018年北京市某企业在职职工年平均工资为300,000元(示例金额),假如一家调整范围内的在职员工500人的用人单位,其残疾人用工人数为0人。北京市2018年年平均工资为101599,该企业年平均工资在合理范围内,即按照企业实际工资进行计算缴纳残保金,来计算一下调整前后缴费差距:

旧:(500×1.7%-0)×300,000.00= 2,550,000.00 元

新:(500×1.7%-0)×(101,599.00*2)= 1,727,183.00 元

调整前后残保金少缴纳 822,817.00 元,确实降低不少。